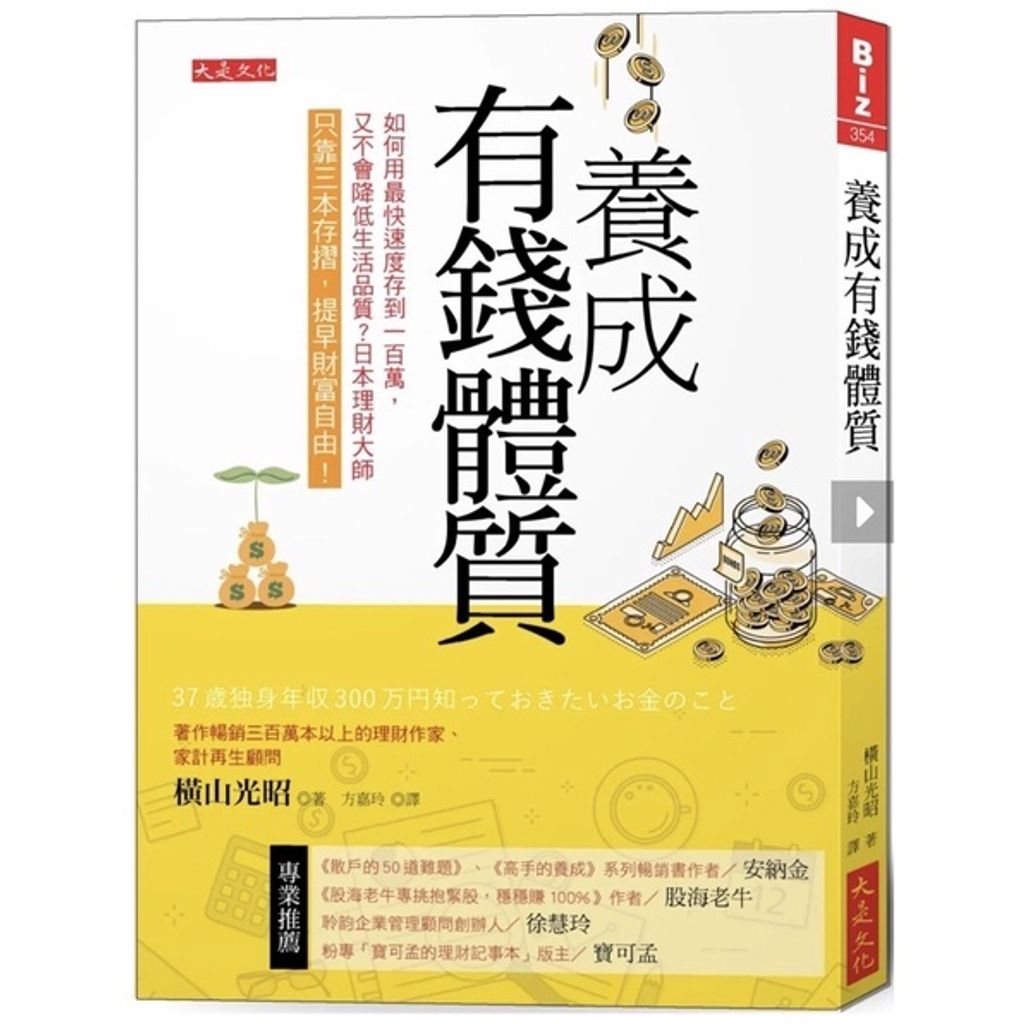

「957B」養成有錢體質:如何用最快速度存到100萬,又不會降低生活品質?日本理財大師只靠三本存摺,提早財富自由!

NT$ 249.00

推薦序一 只要開始起步,人人都能FIRE/安納金

推薦序二 調理有錢體質,具象化美好未來/股海老牛

推薦序三 擁有閃亮金幣之前,要先養成有錢體質/徐慧玲

推薦序四 投資理財不困難,務必把握三原則/寶可孟

序章 我幫助兩萬三千個家庭養成有錢體質

努力存錢,但存款簿上的數字卻沒變化

有心存錢,就一定能存到錢?沒這回事

用三個問題,檢測你對金錢的態度

能否存錢,關鍵是從小地方改變用錢習慣

第一章 最快存到100萬的超強理財術

有金錢焦慮,因為你搞不清楚三件事

三個建議,打造不再為錢焦慮的超強理財術

不論任何年齡,都能打造有錢體質

無目的存錢會失敗,你得找個目標

存錢的動力:做自己想做的事

有意識的花錢,就能存錢

第二章 家計三分法,爽花5 %照樣能存錢

搞不清楚家計狀況,難怪你沒錢

你昨天總共花了多少錢?

第一個月,先記帳,但不用刻意省錢

從前一個月的記帳紀錄,判斷之後怎麼省

伙食費最容易亂花,怎麼掌握?

就算不小心花太多,還是要繼續記帳

省錢,從固定支出下手最有效益

消、浪、投──家計三分法

最能存錢的黃金比例

減少消費與浪費,增加投資的比例

有些你以為是投資的開銷,最浪費

希望你成為懂得善用金錢的人

第三章 有錢人必備的三本存摺

結帳前,先問自己這個問題

打消強烈購物慾,用一句話化解

工作多年還是零存款,怎麼辦?

準備三個帳戶:日用、儲蓄、理財

日用帳戶裡要放1.5個月生活費

不用執著日用帳戶的金額變化

儲蓄帳戶放6個月生活費

薪水一入帳,先把六分之一移到儲蓄帳戶

理財帳戶,可以開證券帳戶來代替

同時管理儲蓄帳戶與理財帳戶

保單、汽車、手機,非必要開銷總藏在這裡

為什麼用理財帳戶來投資?

如何選擇券商與開立證券戶

理財關鍵:你為了什麼目的想要存錢?

第四章 投資三原則:長期、分散、定時定額

投資,是為了讓錢幫我們賺錢

在能力所及的範圍內,讓錢為你工作

出現黑天鵝,別急著殺出,該繼續買進

長期投資,可以隨時進場

複利:時間越長,效益越可觀

省吃儉用難存錢,但投資、複利可以幫你

19年不間斷,讓我穩穩賺6%

看不見的虧損:購買力貶值

我的投資標的,全球平衡型指數型基金

第五章 跟你的父母、子女、另一半談錢

不管結婚或單身,都很花錢

結婚前,先確認彼此用錢價值觀是否一致

零到六歲,國家跟你一起養

補習與才藝,先和孩子有共識,才不白花錢

退休金必絕對不夠應付老後的開銷

看護父母,要準備多少錢?

照護父母要有限度,別把自己賠進去

如果生病了,健保夠用嗎?還需要另外保險嗎?

規畫符合自己需求的醫療保險

三種情況,不用考慮投保壽險

工作失能險是必要的嗎?

我該買房還是租屋?兩個答案都對

哪些人要買房?哪些人得租屋?

在確立家庭結構與生活方式前,購屋務必注意

第六章 財富自由,現在就要開始規畫

從年輕開始準備幸福的老後生活

退休後可以領到多少年金?

年金要怎麼領?提前延後領有差

年金應該提前還是延後領?

公司沒有提撥退休金怎麼辦?

年屆退休,職涯不退休

退而不休,創造自我價值

因為退休金可能不夠用,所以我們更需要副業

現在開始找副業,那是老後的經濟來源

副業不限年齡,一輩子能賺錢

後記 掌握收計、善用投資,就能跨過經濟衝擊

橫山光昭

家計再生顧問。MYFP股份有限公司代表董事。

以個人獨創的「家計改善系統」,協助個案找出家計盲點,澈底改善家計狀況、解決財務危機,至今已拯救超過23,000個家庭的財務狀況,在諮商個案中獲得極高的評價,同時也是線上學習平臺「理財規畫顧問橫山光昭的研究所」主要負責人。

經常受邀到各地演講,並長年為各種媒體平臺撰寫文章。著作高達123本,累積總銷量超過330萬冊(結算至2020年5月止),其中代表作《月薪兩萬二也要存到錢!90天10倍儲金術超強實踐寶典》與《寫給初學者的3000日圓投資生活》,銷量超過65萬本。

撰文協力:佐口賢作

◎有錢人必備三本存摺

變有錢的第一步,你要有三本存摺:

日用摺:放每個月的日常開銷,最少要存放1.5個月生活費。

儲蓄摺:薪水一入帳,馬上轉1/6薪水到這本存摺,且至少要放6個月生活費。

理財摺:這裡面不要放現金,而是股票或基金。

猜猜看,哪本存摺不要天天看?

推薦序二 調理有錢體質,具象化美好未來/股海老牛

推薦序三 擁有閃亮金幣之前,要先養成有錢體質/徐慧玲

推薦序四 投資理財不困難,務必把握三原則/寶可孟

序章 我幫助兩萬三千個家庭養成有錢體質

努力存錢,但存款簿上的數字卻沒變化

有心存錢,就一定能存到錢?沒這回事

用三個問題,檢測你對金錢的態度

能否存錢,關鍵是從小地方改變用錢習慣

第一章 最快存到100萬的超強理財術

有金錢焦慮,因為你搞不清楚三件事

三個建議,打造不再為錢焦慮的超強理財術

不論任何年齡,都能打造有錢體質

無目的存錢會失敗,你得找個目標

存錢的動力:做自己想做的事

有意識的花錢,就能存錢

第二章 家計三分法,爽花5 %照樣能存錢

搞不清楚家計狀況,難怪你沒錢

你昨天總共花了多少錢?

第一個月,先記帳,但不用刻意省錢

從前一個月的記帳紀錄,判斷之後怎麼省

伙食費最容易亂花,怎麼掌握?

就算不小心花太多,還是要繼續記帳

省錢,從固定支出下手最有效益

消、浪、投──家計三分法

最能存錢的黃金比例

減少消費與浪費,增加投資的比例

有些你以為是投資的開銷,最浪費

希望你成為懂得善用金錢的人

第三章 有錢人必備的三本存摺

結帳前,先問自己這個問題

打消強烈購物慾,用一句話化解

工作多年還是零存款,怎麼辦?

準備三個帳戶:日用、儲蓄、理財

日用帳戶裡要放1.5個月生活費

不用執著日用帳戶的金額變化

儲蓄帳戶放6個月生活費

薪水一入帳,先把六分之一移到儲蓄帳戶

理財帳戶,可以開證券帳戶來代替

同時管理儲蓄帳戶與理財帳戶

保單、汽車、手機,非必要開銷總藏在這裡

為什麼用理財帳戶來投資?

如何選擇券商與開立證券戶

理財關鍵:你為了什麼目的想要存錢?

第四章 投資三原則:長期、分散、定時定額

投資,是為了讓錢幫我們賺錢

在能力所及的範圍內,讓錢為你工作

出現黑天鵝,別急著殺出,該繼續買進

長期投資,可以隨時進場

複利:時間越長,效益越可觀

省吃儉用難存錢,但投資、複利可以幫你

19年不間斷,讓我穩穩賺6%

看不見的虧損:購買力貶值

我的投資標的,全球平衡型指數型基金

第五章 跟你的父母、子女、另一半談錢

不管結婚或單身,都很花錢

結婚前,先確認彼此用錢價值觀是否一致

零到六歲,國家跟你一起養

補習與才藝,先和孩子有共識,才不白花錢

退休金必絕對不夠應付老後的開銷

看護父母,要準備多少錢?

照護父母要有限度,別把自己賠進去

如果生病了,健保夠用嗎?還需要另外保險嗎?

規畫符合自己需求的醫療保險

三種情況,不用考慮投保壽險

工作失能險是必要的嗎?

我該買房還是租屋?兩個答案都對

哪些人要買房?哪些人得租屋?

在確立家庭結構與生活方式前,購屋務必注意

第六章 財富自由,現在就要開始規畫

從年輕開始準備幸福的老後生活

退休後可以領到多少年金?

年金要怎麼領?提前延後領有差

年金應該提前還是延後領?

公司沒有提撥退休金怎麼辦?

年屆退休,職涯不退休

退而不休,創造自我價值

因為退休金可能不夠用,所以我們更需要副業

現在開始找副業,那是老後的經濟來源

副業不限年齡,一輩子能賺錢

後記 掌握收計、善用投資,就能跨過經濟衝擊

橫山光昭

家計再生顧問。MYFP股份有限公司代表董事。

以個人獨創的「家計改善系統」,協助個案找出家計盲點,澈底改善家計狀況、解決財務危機,至今已拯救超過23,000個家庭的財務狀況,在諮商個案中獲得極高的評價,同時也是線上學習平臺「理財規畫顧問橫山光昭的研究所」主要負責人。

經常受邀到各地演講,並長年為各種媒體平臺撰寫文章。著作高達123本,累積總銷量超過330萬冊(結算至2020年5月止),其中代表作《月薪兩萬二也要存到錢!90天10倍儲金術超強實踐寶典》與《寫給初學者的3000日圓投資生活》,銷量超過65萬本。

撰文協力:佐口賢作

◎有錢人必備三本存摺

變有錢的第一步,你要有三本存摺:

日用摺:放每個月的日常開銷,最少要存放1.5個月生活費。

儲蓄摺:薪水一入帳,馬上轉1/6薪水到這本存摺,且至少要放6個月生活費。

理財摺:這裡面不要放現金,而是股票或基金。

猜猜看,哪本存摺不要天天看?

臻品齋書店在發貨前,

📚書本包裝一層氣泡袋,

再一層強化塑膠包裝袋,

最後才裝進破壞袋!

強化包裝,讓愛書人收到書不失望!❤️

×